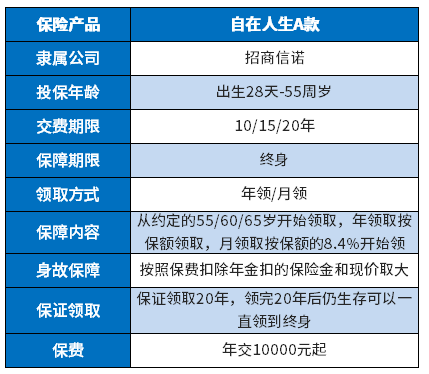

如今,人们越来越居安思危,清醒地认识到社会保障只能提供最基本的保障。为了让自己的老年生活更有品质,我的目光逐渐聚焦在养老产品上。现在互联网也推出了这类产品。比如招商信诺就是一款养老产品,但是这种养老产品缴费时间长,需要达到合同约定的年龄才能返还。那么这款CIGNA值得购买吗?

首先看这个产品的基本信息。

产品的特点:

1、保底领取,领取时间长。

这款自生A产品可以保障20年,到了合同约定的年龄,按基本保额的100%领取,可以保障20年。

另外,领取需要很长时间,如果20年后还存活,可以继续终身领取。当然,一旦没有过去的保障,领取期间发生身故,会有身故赔付,一次性赔付20倍的基本保额,但会扣除已经领取的钱。

2.收益稳定,有保障,灵活。

这份养老保险的收益是写进合同里的,退费和现金价值都白纸黑字写在合同里。

同时可以根据自己的需求选择年龄或者按月领取,让自己的退休生活有一定的经济保障和支持。

3.没有万能账户和分红。

这个产品不像线下的年金产品有万能账户或者分红,只是在约定的年龄领取养老金。

二。保险案例

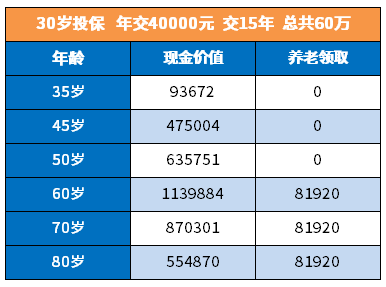

30岁的先生,每年交4万元保费,15年。约定他从60岁开始领取,基本保额81920元。收益表如下:

总保费60万。从60岁到80岁,一年可以领81920元,总共保证领172万养老金。如果80岁后还健在,到100岁时,可以获得总计336万元的养老金。可以说,活得越久,收获越多。

另外,如果在保障期内身故,至少可以获得20倍的保额,即至少可以获得163万。所以这款产品比较适合对养老生活有要求的人。

退一万步讲。如果交了15年保费,按照现金价值,50岁就可以返还。也就是说,如果中途退保,可以按照现金价值返还。50岁退保的话,没有损失。

好了,招商信诺的这款产品就介绍到这里。在规划退休后的生活时,还需要考虑疾病保障。毕竟随着年龄的增长,患病的风险也会增加。健康的时候配置保险就好。如果不知道如何配置,可以联系专业的保险顾问寻求协助,避免买错保障。