根据央行通知,今年3月1日起,2020年1月1日之前的存量住房贷款将调整为换锚。简单来说,就是把大家熟悉的固定利率基准(5年期以上商业贷款4.9%)改为LPR+加分(可以是负数)。那么作为个人房贷,是否应该换算成LPR利率呢?你应该从你自己的实际出发。毕竟改变的机会只有一次。借此机会简单说一下我的观察。

与过去由央行直接决定的固定利率不同,LPR利率是由18家报价银行加权平均得出的。 过去20年固定按揭利率图表

通过分析过去20年的固定抵押贷款利率,我们可以发现两个问题:

1.每次调整的周期为半年,最长超过4年;

2.固定利率水平整体在下降,但在部分时期会阶段性上升;比如:2007年和2011年。

那么,为什么LPR利率被称为货币市场利率呢?关键是每个月20号都会变。最新报价一年期4.05%,上次4.15%,五年期及以上4.75%,上次4.80%。可见一年期(短期)报价波动更向下。

那么,当住房贷款从过去的固定利率转为LPR时,会发生什么情况呢?这几点大家要注意。 首先,LPR根据定价周期(1年或5年)而变化,但添加点保持不变。举个简单的例子,比如以前购房者的购房贷款是固定基准利率4.9%上浮15%,也就是贷款利率5.635%;那么换成LPR利率后(按2019年12月LPR),就是4.8%(LPR可变)+0.835(不变)。换成LPR贷款后,可以和银行约定重定价周期(1年或5年)利率不变。LPR利率浮动,那么商品房贷款会随之浮动吗?你可以选择这种方式

第二,即使在今年8月31日前转换到2021年1月,也是按照过去的固定利率还款。2021年具体还款利率请参考最新LPR报价。央行的文件中对此有详细说明,那么2021年的还款率是多少呢?还是具体看2020年12月?还是2021年1月?到时候银行会解释的。

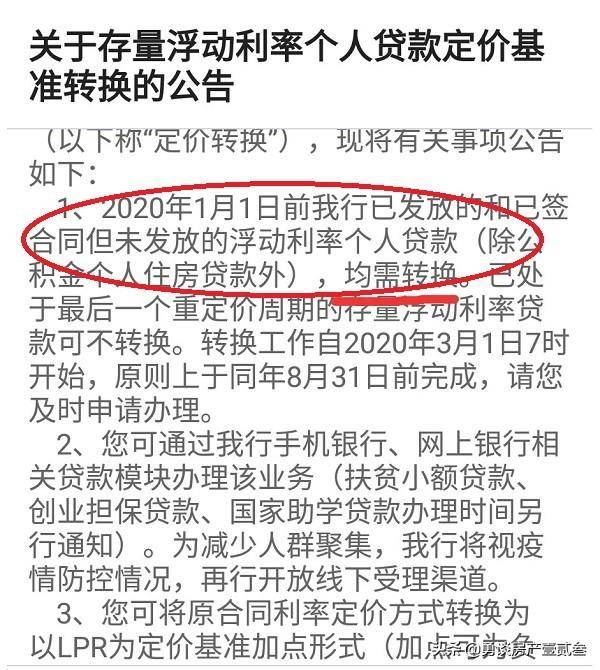

中国银行发布的转换公告(部分)

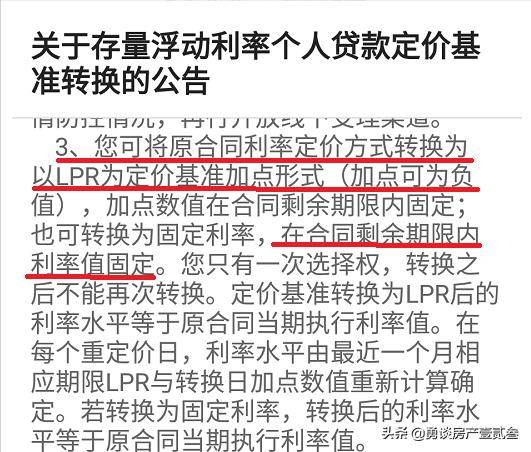

第三,采用LPR报价后,过去的固定利率是否会退出历史舞台?这还没有定论,但世行已经这么做了。前几天看到一个有趣的计算方法。如果未来固定利率和LPR利率都下调(下调幅度基本相同),从计算结果来看,固定利率的下调会给购房者更多的实惠。但是从中国银行的转股公告中,我们发现了这样一句话:“也可以转股为固定利率,在合同剩余期限内利率值固定”(未来几十年都是同一个利率水平),所以要注意。

买家想改变LPR利率吗?有时候这不是你能决定的。 中国银行发布的转换公告(部分)

这几天一直关注中、工、农、建转换的LPR通知的朋友,应该都看到了这样一句话“都需要转换”和中国银行对央行可以选择固定利率的解释是“在合同剩余期限内利率值是固定的”(未来没有降息的可能)。换句话说,你想不想皈依LPR教真的不是你能决定的。不管你是主动申请还是置之不理,你最终都会被银行换算成LPR利率。其实这表达了一个“**就不行”的意思。你只能在可能的利率下降和固定利率之间选择可变利率(毕竟未来有下降的可能)。几点浅见:

第一,银行给你做了选择。未来可能会有空的下调。不换算的话就是固定利率。就像两条新闻,一条坏,一条更坏。你根本没有选择。对大多数人来说,最好选择LPR利率。毕竟,在未来一段时间内,LPR将继续衰退。

中央银行

第二,如果谨慎的话,尽量选择较短的定价周期(1年)。毕竟,LPR的意义在于解决企业融资成本高的问题。看过我文章的朋友应该知道,短期内LPR利率会继续下降,但5年后就不好说了。毕竟,当固定利率向上波动时,LPR就更难说了。当然,在选择重新定价日期时,记得尽量选择2-3月。这个时候,至少历史经验告诉我们,银行并不缺钱。

综上所述,在研究了LPR的利率之后,你才敢谈“换算LPR,选择短计价周期”的建议。毕竟你根本没有选择。最后,我建议你把提前还清住房贷款提上日程。你怎么想呢?