税率是多少?减税是不是税率也降低了?公司税率太低被查?别急,看完这篇文章做好准备,不要怕被查!附:各行业“预警税率”大全!(2020年最新版),税率的计算方法及各种计税公式,基于税率的节税。

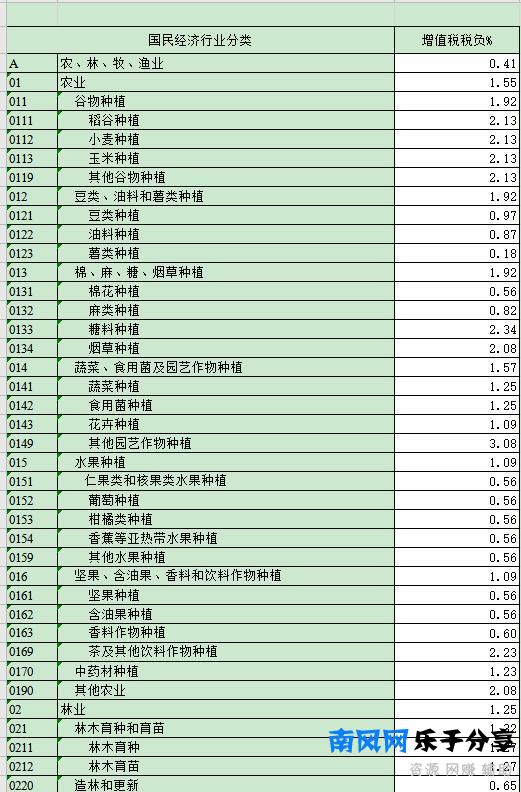

一、行业“预警税率”大全!(2020最新版)

如果需要其他行业,请看下面所有的收集方式。

二、税率计算方法

税务局会根据企业的实际生产经营情况,每月计算各行业的税负。每个行业的税负可能每个月都有小幅变化,并不是一个固定值。税务局分析的目的是通过比较企业与上期或同行业的税率,判断企业是否隐瞒销售少计销项税或多计进项税。如果你的公司计算的增值税税率异常,税务管理员可能会来拜访你或邀请你喝茶。

以下是我们事前要注意和分析的数据。目前我们的目的不是逃税,而是避免不必要的麻烦。

1.应税销售额,取自增值税纳税申报表。应税销售额同比增幅=(本年累计应税销售额-去年同期累计应税销售额)÷去年同期累计应税销售额× 100%。

2.进项税,取自增值税纳税申报表。进项税额同比增幅=(本年累计进项税额-去年同期累计进项税额)÷去年同期累计进项税额× 100%。

3.应纳税额,取自增值税纳税申报表。应纳税额同比增幅=(本年累计应纳税额-上年同期累计应纳税额)÷上年同期累计应纳税额× 100%。

4.弹性系数:(1)抵扣弹性=进项税额同比增幅/应税销售额同比增幅×100%。(2)税收弹性=应税销售额同比增幅×100%。

5.税率的计算(1)境内企业:一定时期增值税“税率”=本期各月累计应纳税额÷本期累计应税销售额。(2)“减免税”企业:一定时期的增值税税率=本期各月应纳税额累计数÷本期应纳税销售额累计数= {本期各月

三。2019个税法中所有税种的计算公式全集

会计税法计算公式百科!

(1)增值税

1.一般纳税人

应纳税额=销项税-进项税

销项税=销售额×税率

成分计税值=成本×(1+成本利润率)

组成计税价值=成本×(1+成本利润率)( 1-消费税税率)

2.进口货

应纳税额=成分应纳税额×税率

组成计税价值=关税价值+关税(+消费税)

3.小规模纳税人

应纳税额=销售额×征收率

销售额=含税销售额\\( 1+税率)

(2)消费税

1.概况

应纳税额=销售额×税率

无税销售额=含税销售额÷(1+增值税率或征收率)

成分应税价值=(成本+利润÷(1-消费税税率)

组成计税价值=成本×(1+成本利润率)( 1-消费税税率)

成分计税值=(材料成本+加工费÷(1-消费税税率)

组成计税价值=(关税价值+关税)÷(1-消费税税率)

2.定量评价

应纳税额=销售数量×单位税额

(3)关税

(4)企业所得税

(5)个人所得税

(6)其他税收。

第四,优秀会计必须知道的节税骗税的税负

节税是完全合法的,节税的本质是“换交易”。节税的本质是改变交易,而不是违反税法。优秀会计必须知道的节税秘籍:

1、技术股少缴税。

2.电子商务印刷减少

3.存款少了以后可以征税。

4.投标时间非常重要

5.重置过程支付的税款更少。

……