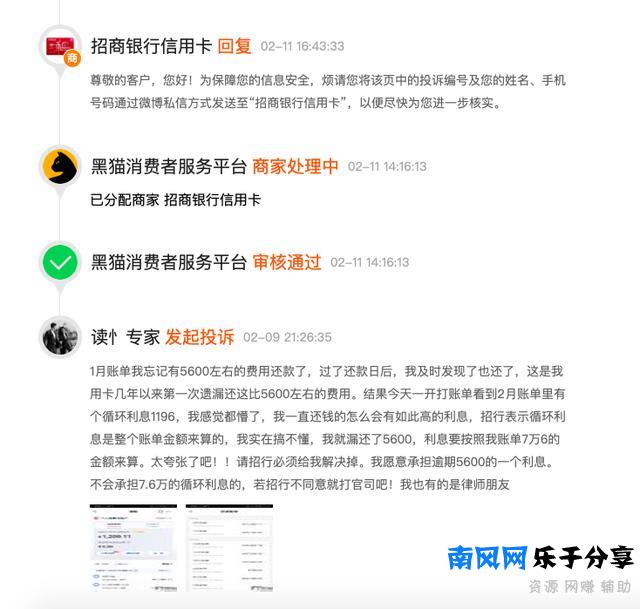

李傲(化名)最近遇到了麻烦。他逾期还了招商银行信用卡5600元,结果银行收了近1200元利息。经询问得知,银行是根据他的账单76000元全额支付利息的。

类似的情况不在少数。很多持卡人在各平台反映,如果因疫情无法足额偿还信用卡,是否可以不按账单全额支付利息?新京报记者咨询了12家银行。目前工行的卡只有部分卡对未还款部分计息,其他银行都是全额计息。

案例:

招商银行用户逾期支付5600元却被收取近1200元利息?

根据李敖在黑猫投诉平台上的描述,他在招商银行信用卡一月账单中忘记还款5600元,发现后及时还了。然而,在2月份的账单中,他发现了1196元的循环利息。经过查询,他得知利息是按照全额账单金额76000元计算的。李敖表示愿意承担5600元的逾期利息,但无法承担76000元的循环利息。

李敖告诉新京报记者,“循环利息”指的是每日万分之五的利息,基数按照7.6万元计算。目前已与招行协商,招行已退还收取的1/3利息。“银行的利息计算方法有点过分。只能说下次会注意及时还款。”李敖说。

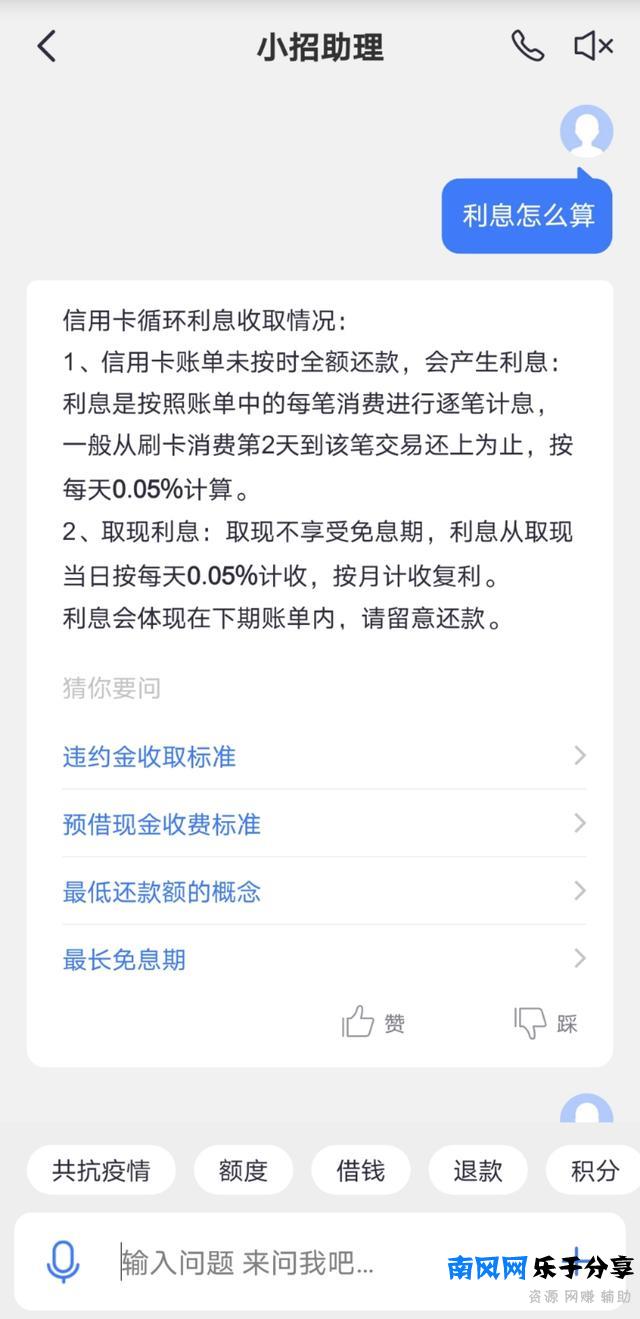

根据招商银行信用卡App“掌上生活”的介绍,信用卡账单如果没有按时足额还款,会产生利息。利息会根据账单中的每一笔消费逐一计算,一般从信用卡消费的第二天开始到交易结束,每天按0.05%计算。

客服人员进一步向记者介绍,计息确实是按照账单全额计息,具体来说是分时间段的:假设当前账单总共消费1000元,先还300元,消费第二天到还300元期间,每天按照账单全额的万分之五计息;后半段按700元(即1000元-300元)每天万分之五计算利息,直至全部账单还清。

调查:

12家银行中,只有一家银行使用卡内未还款部分计息。

李敖的遭遇并非孤例。很多持卡人在各种平台举报。如果他们因为疫情不能足额偿还信用卡,可以不按照账单全额支付利息吗?

不过,新京报记者近日从咨询客服或查询银行官**伟了解到,工行、农行、中行、建行、招行、浦发、中信、兴业、光大、民生、华夏、广发这12家银行中,只有工行的牡丹信用卡采用未还部分计息方式,其他银行均执行全额计息。信用卡行业资深分析师郑东也告诉记者,工行卡只有少部分按照未还部分计息,其他银行都是全额计息。

“全额计息”是指如果信用卡持卡人未能在发卡行规定的还款期限内还清全部欠款,无论已经还了多少,发卡行都会按照当期账单中的欠款总额计算利息,一般为每日万分之五,按月计算复利,但不计入征信;未达到最低还款额的,对未还部分收取5%的违约金,计入征信。

值得一提的是,记者咨询的11家银行并非“一刀切”全额付息,而是分段付息。根据持卡人还款时间的不同,享受的免息情况也不同。

以农行官网的计息示例为例:假设持卡人的卡账单日为每月10日,账单日之后的第25日为到期还款日。如果持卡人在3月11日透支1000元,当前账单日为4月10日,免息还款期为4月账单到期日,即5月5日。

情况一:持卡人5月5日前还款,享受免息还款期,只需还本金1000元。

情况二:持卡人在5月5日(如5月9日)后还款,不享受免息还款期,需偿还本息共计1029.5元(1000+1000×0.0005×59=1029.5),逾期还款违约金5元(1000×10%×5%=5)。

情况三:持卡人在5月5日前偿还部分欠款,5月5日后偿还剩余欠款(如4月15日偿还400元,5月9日偿还剩余部分),应偿还本息共计1024.7元。(1000+1000×0.0005×35+600×0.0005×24=1024.7)。

争议:

部分持卡人不满全额计息方式,与银行对簿公堂。

全额计息方式一直存在争议,近年来也有不少持卡人与银行对簿公堂。裁判文书网2018年1月公布的一份民事判决书显示,广西杨女士未按合同约定还款96937.84元,认为银行不应为此收取滞纳金,全额计息属于霸王条款,违反了公平原则。**判决支持银行追回本金,滞纳金自2017年1月起由央行取消,改为发卡机构与持卡人是否约定收取违约金及收取标准。

利息方面,**支持分段计算。本案中,2017年3月16日至2017年6月28日,杨女士共偿还透支本金556.64元,未偿还透支本金96381.2元。**判决杨女士偿还截至2017年3月15日的利息24269.43元,2017年3月16日以后的利息以96381.2元为基数,按日利率万分之五支付,直至还款日止。

另一个央视主播让某国有大银行全额付息的案例比较有名。2016年3月,央视主播李先生在某大银行信用卡消费18869.36元。因为自动还款绑定的储蓄卡余额不足,剩余的69.36元没有还清,10天后产生了317.43元利息。李先生认为银行的信用卡全额计息规定不合理,遂将其告上法庭。一审败诉后,北京二中院二审改判,认为银行全额计息规则计算的赔偿金对于持卡人违约造成的损失过高,应适当降低透支利息。故撤销一审民事判决,要求银行返还多扣的款项。

对于因持卡人“失误”导致的违约,不少银行还推出了“容差还款”服务。比如有的银行规定,10元范围内的差额未还部分视为全额还款,不计利息,差额计入下期账单;也有银行提供1%的还款容忍度。如果持卡人有少量因忘记还款金额而未还的款项,则不收取利息。

专家:

有息和无息使用是“互惠”

目前,不少银行提出了延长信用卡还款期限、免除违约金、为因疫情暂时失去收入来源的客户提供信用保障等措施。记者了解到,部分银行给出的展期期限是一个账单周期。如果超过一个账单周期仍难以还款,可以致电银行客服重新申请还款计划,或者考虑先选择最低还款额。

需要注意的是,多家银行客服人员表示,如果选择“最低还款额”,也是在还款期限内未还清全部欠款,将按照上述方法计算利息。

近年来,业内关于是否打破“全额计息”的讨论不断。2018年6月,最高人民**在《关于审理银行卡民事**案件若干问题的征求意见稿》中提出了两种解决方案,其中一种是推翻“全额计息”条款,采用部分计息。

一位信贷行业人士告诉记者,信用卡是小额信贷的一种,是否全额计息是市场行为。计息的最终结果要看年化利率。我国规定贷款利率不得超过基准利率的4倍,超过这个水平就不在法律保护范围内。

目前一年以内(含一年)的短期贷款基准利率为4.35%,乘以四倍为17.4%。根据一些银行的计算实例,透支利率上限为日利率的万分之五(年化利率约为18.25%,实际年化利率可能因每月天数不同、还款情况不同而不同),下限为日利率万分之五的0.7倍。具体适用利率根据持卡人信用状况、用卡情况等因素确定或调整。

业内也有不同的声音。信用卡行业资深分析师郑东认为,既然信用卡已经提供了相应的“免息还款”和大量的用户权益服务,那么就需要通过其他形式获取利益,包括商户支付的费用和持卡人未足额还款时的资金计息、分期费用,这是一种“互惠关系”。

讯真律师事务所律师王德义表示,信用卡全额付息的问题具有普遍性。受疫情影响,部分持卡人收入不及预期甚至无收入,导致无法履行还款计划。发卡行原有的制度或制度设计中并不包含上述内容,所以银行系统会按照之前设定的程序进行收费。

《民法通则》第一百八十条规定:“因不可抗力不履行民事义务的,不承担民事责任。法律另有规定的,从其规定。”王德义说,一般认为,新冠肺炎的疫情属于不可抗力事件。被许可人因疫情原因确实不能及时还款的,可以依据《合同法》第一百一十七条主张部分或者全部免除该期间的违约责任。

新京报记者程编辑校对李明